Kreditzinsen berechnen – wie genau rechnet Ihre Bank ab?

Warum Sie Ihre Konten überprüfen lassen sollten und welche Auswirkungen eine Überprüfung haben kann !

[bullet_block large_icon=“1.png“ width=““ alignment=“center“]

- Warum Sie Ihre Konten überprüfen lassen sollten und welche Auswirkungen eine Überprüfung haben kann !

- Welche Unterlagen werden für die Kontenprüfung benötigt?

- Was bedeutet es für mich eine fehlerhafte Widerrufsbelehrung?

- Was muss ich bei der Vorfälligkeitsentschädigung alles beachten?

- Was sind typische Beratungsfehler?

- Was wird bei Kontokorrentkonten alles geprüft?

[/bullet_block]

[divider style=“1″]

Warum Sie Ihre Konten überprüfen lassen sollten und welche Auswirkungen eine Überprüfung haben kann !

Warum Kreditzinsen berechnen so wichtig für Sie sein kann! Bei der Kontenprüfung vergleichen die Sachverständige und Kontenprüfer die Ist-Kontenführung Ihrer Bank mit der Soll-Kontenführung, also mit dem wie sie nach Gesetz und bisheriger Rechtsprechung hätte durchgeführt werden müssen. Daraus errechnet sich meist ein Saldo zu Ihren Gunsten, aus dem Sie dann einen Anspruch gegenüber Ihrer Bank ableiten können. Natürlich werden ergänzend dazu immer auch die Formalien der Vertragsgestaltung überprüft, also etwa, ob die Widerrufsbelehrung korrekt ist oder ob transparente Limit– und Zinsvereinbarungen fixiert sind und anderes mehr.

[divider style=“1″]

Was bringt mir eine Kontenprüfung, wenn es um die Berechnung von Kreditzinsen geht ?

Bereits im Rahmen der Vorprüfung stellen die Sachverständige und Kontenprüfer fest, ob und in etwa in welcher Höhe sich ein Geldanspruch zu Ihren Gunsten aus der detaillierten Kontenprüfung ergeben wird. Ferner wird herausgearbeitet, ob aufgrund formaler Fehler valide Ansätze für Regresse oder gar Unwirksamkeiten mit Anspruch auf Rückabwicklungen gegeben sind. Sie können mit diesen gutachterlich testierten Ergebnissen etwa:

* Forderungen Ihrer Bank bestreiten und abwehren

* eigene Forderungen aufstellen und gütlich oder gerichtlich durchsetzen

* Vollstreckungen zum Stillstand bringen

Zum Vorgehen gegen Ihre Bank empfehlen wir zunächst, eine einvernehmliche Einigung anzustreben. Falls die nicht erfolgversprechend ist, können Sie nachfolgend mit dem gerichtsfesten Gutachten Klage erheben. Wir begleiten Sie grundsätzlich bei der Bewertung der Ergebnisse und der Auswahl des taktisch besten Vorgehens. Auch können wir Ihnen erfahrene Anwälte für Bank– und Finanzrecht in Ihrer Nähe nennen. Rechtsberatung erteilen wir nicht.

[divider style=“1″]

Kreditzinsen berechnen – welche Unterlagen werden für die Kontenprüfung benötigt?

Wie Sie vielleicht in einem der vorhergehenden Frage & Antwort Button gelesen haben, überprüfen wir sowohl die Vereinbarungen mit Ihrer Bank als auch deren Buchungen. Und das am besten über Jahre hinweg mit vergleichender Buchung eines jeden Vorfalls. Der Grundsatz ist somit: So viele Unterlagen und solange rückwirkend wie irgend möglich, insbesondere:

* Kreditzinsen berechnen bei Kredit– und Kontokorrentverträge

* Alle Kontoauszüge seit Beginn der Darlehenslaufzeit bzw. des Kontokorrentverhältnisses

* Alle Versicherungs– u/o Bausparverträge im Zusammenhang mit dem Darlehen

* Alle Besicherungsverträge wie Grundschuld, Abtretung oder Zweckerklärung

* Sämtlicher Schriftverkehr im Zusammenhang mit Darlehen oder Kontokorrentverhältnis

[divider style=“1″]

Was bedeutet es für mich eine fehlerhafte Widerrufsbelehrung?

Fehlerhafte Widerrufsbelehrungen sind im Vergleich zu den bisher aufgedeckten Fehlverhalten aufseiten der Banken in punkto Breitenwirkung regelrecht als “Renner” zu bezeichnen.

Worum gehts? Verbraucher müssen beim Abschluss von Darlehensverträgen über ihr Widerrufsrecht informiert werden. Geschieht oder geschah dies fehlerhaft, ist die Belehrung unwirksam und setzt die Widerspruchsfrist nicht in Gang. Das hat zur Folge, dass der Vertrag selbst Jahre später noch widerrufen werden kann. Und die “verwunschene” Vorfälligkeitsentschädigung fällt dabei ebenfalls weg.

Die möglichen Fehler sind Kreditzinsenberechnung recht vielfältig. Schließlich muss die Bank jeglichen missverständlichen, verwirrenden oder überflüssig-ablenkenden Hinweis vermeiden. Am häufigsten geht es um Unsicherheiten zum Beginn der Widerrufsfrist. So hieß es selbst in der Musterwiderrufsbelehrung aus dem Jahre 2002: “Die Frist beginnt frühestens mit Erhalt dieser Belehrung.” Das aber wirft eher die Frage nach der 2. Bedingung auf, als dass sie diese benennt: Es muss dem Darlehnsnehmer nämlich das Schriftstück vorliegen, das seine Vertragserklärung enthält. Aber es kommt auch zu anderen Mängeln, etwa dass die Belehrung optisch nicht ausreichend hervorgehoben ist, dass Fehler in der ladungsfähigen Anschrift vorkommen, z.B. eine Telefonnummer, wo doch Schriftform gefordert ist. Oder es kommt nicht klar zum Ausdruck, dass nach wirksamem Widerruf die Darlehensrückzahlung binnen 30 Tagen zu leisten ist.

Fazit: Hier sollte am besten ein Kreditsachverständiger zu Rate gezogen werden.

Apropos: Die Kreditsachverständigen errechnen im Falle der Ungültigkeit grundsätzlich zusätzlich Ihren vollen Anspruch gegenüber Ihrer Bank. Schließlich haben Sie im Glauben einer rechtsgültigen Vereinbarung in aller Regel schon Zinsen und auch Tilgung geleistet. Da kann sich je nach bisheriger Laufzeit und unter Anwendung einer gerichtsfesten Zinseszinsberechnung bei der Berechnung von Kreditzinsen eine stattliche Verrechnungsforderung zu Ihren Gunsten ergeben. Und selbstverständlich unterstützen wir Sie sowohl bei der Bewertung Ihrer ganz persönlichen Handlungsoptionen als auch bei Auswahl und Ansprache eines versierten Fachanwalts für Bank– und Finanzrecht in Ihrer Region.

[divider style=“1″]

Kreditzinsen berechnen – Was muss ich bei der Vorfälligkeitsentschädigung alles beachten?

Bei vorzeitiger Rückzahlung von Krediten hat die Bank grundsätzlich Anspruch auf entgangene Zinseinnahmen. Schließlich verzichtet sie in diesem Fall auf einen Teil ihrer eingeplanten Marge. Und in Niedrigzinsphasen, wie im Augenblick, erzielt sie bei der Neuanlage oft nur geringere Zinsen, die VFE (Vorfälligkeitsentschädigung) fällt höher aus.

Es gibt eine Reihe von Situationen, bei denen die VFE widerrechtlich ist oder vermieden werden kann:

* Bei lang laufenden Darlehen kann der Kunde nach 10 Jahren entschädigungslos kündigen

* Bei unwirksamer Widerrufsbelehrung (!)

* Bei Tod des Darlehensnehmers

* Bei Verkauf des Hauses während der ersten 10 Jahre kann die Fortführung des Darlehens mit Zustimmung der Bank auf den Käufer übertragen werden (Schuldnertausch)

* Bei Verkauf des Hauses und unmittelbar anschließender Neufinanzierung eines Folgeobjektes durch dieselbe Bank (Objekttausch)

* Bei starkem Zinsanstieg kann die Bank geneigt sein, auf eine VFE zu verzichten, weil sie das frei werdende Geld am Markt höher verzinst platzieren kann

Unsicherheit und und in Folge Streit gibt es vor allem immer wieder wegen der Höhe der Vorfälligkeitsentschädigung, was auch ein wichtiger Punkt in der Berechnung von Kreditzinsen sein kann. In die Berechnung fließen grundsätzlich die Restlaufzeit des Kredites, die Restschuld und die Differenz zwischen Vertragszins und Anlagezins der Bank ein. Laut BGH-Entscheid muss die Bank sich bei dem Vergleich ihres Zinsverlustes mit dem aktuellen Anlagezinsen an den Zinsen für Hypothekenpfandbriefe der Deutschen Bundesbank orientieren. Und sie müssen dabei zudem den für den Kreditnehmer günstigsten Fall annehmen. Das aber geschieht oft nicht. Erfahrungen der Verbraucherzentralen berichten von mindestens 30% zu hoch berechneten VFE durch die Banken. Und: Für Laien ist die Berechnung viel zu komplex, so dass sich in jedem Fall 2 Tipps empfehlen:

1. Wollen Sie sich — aus welchen Gründen auch immer — vorzeitig aus einer Kreditverpflichtung lösen, lassen Sie ihre Rechte und Chancen unbedingt von Experten vorprüfen. Sachverständige und Kreditsachverständige bewerten im Rahmen der Vorprüfung (89,00 €) neben der Begründung für Ihre Kündigung auf jeden Fall auch den Vertrag und die Gültigkeit der Widerrufsbelehrung. Bei gültiger Belehrung nennen sie Ihnen zudem überschlägig den Wert der fälligen VFE. Natürlich können Sie Ihre VFE auch auf Heller und Cent in Form eines gerichtsfesten Gutachtens feststellen lassen.

2. Drängt Ihnen die Zeit und die Höhe der VFE ist strittig, sollten Sie ggf. den verlangten Betrag unter “Vorbehalt der rechnerischen Überprüfung” zunächst leisten. So kommen Sie zügig an die Löschungsbewilligung für Ihren Grundbucheintrag und können nachfolgend die Forderung der Bank gutachterlich prüfen lassen. Sprechen Sie uns an!

[divider style=“1″]

Was sind typische Beratungsfehler die über die fehlerhaften Zinsberechnungen hinaus gehen?

* Provisionsmaximierung durch Empfehlung zur Kündigung und Neuabschluss von bestehenden Lebensversicherungen, Bausparverträgen oder Kapitalanlagen hilft dem Vermittler oder der Bank und nicht dem Kunden.

* Provisionsmaximierung durch Verkauf weit überteuerter Restschuldversicherungen bei Ratenkrediten hilft der Bank und nicht dem Kunden.

* Tilgungsaussetzung gegen Lebensversicherungen, Fondsbeteiligungen, Bausparvertrag etc. kann mitunter sinnvoll sein, führt jedoch häufig zu Kreditkostenerhöhung und Kreditverlängerung.

* Zinsderivate (Swaps) sind häufig vertraglich undurchsichtig und so manipuliert, dass dem Kunden Gewinnchancen aufgezeigt werden, welche real nicht existieren. Ebenso wird durch künstliche Komplexität das hohe Risiko verborgen oder als zu gering dargestellt.

Kreditzinsen berechnen – Was wird bei Kontokorrentkonten alles geprüft?

Vor allem Unternehmer kennen das: Mit dem Kontokorrentkredit lassen sich Liqiuditätsengpässe einfach überbrücken oder Investitionen bequem zwischenfinanzieren. Vielen, die dieses Instrument häufig und über Jahre hoch beansprucht nutzten, wurde die Spirale aus sehr hoher Zinsbelastung und verbreiteten Abrechnungsmanipulationen der Banken zum Verhängnis.

Was sind typische Manipulationen? Zum einen ist da die “altbekannte” unkorrekte Wertstellung. In den 80-iger, den 90-iger und bis Mitte der ersten Dekade dieses Jahrzehnts eine weit verbreitete Methode, zusätzliches Kapital und Zinseinnahmen auf Kosten der Kunden zu schöpfen: Hereinkommende Gelder werden zu spät, ausgehende zu früh verbucht.

[divider style=“1″]

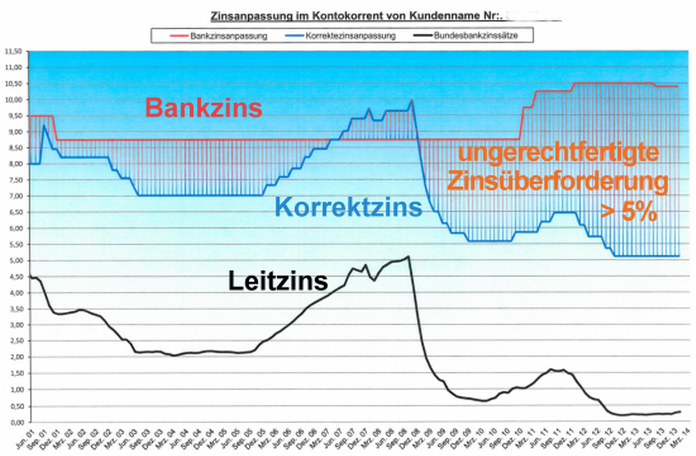

Abzocke in der Berechnung von Kreditzinsen – ein nach wie vor brennendes Thema sind Zinsüberhöhungen.

Dies geschieht zum einen durch unkorrekte Zinsanpassungen: Banken müssen nach geltendem Recht bei Krediten mit variablem Zins, also auch bei Kontokorrentkrediten, dem Verlauf des ihrer Refinanzierung zugrundeliegenden Leitzinses zeitnah folgen. Das jedoch fällt Banken sehr schwer. Mit meist intransparenten Klauseln verschleiern sie nur zu gern eine dem Kreditnehmer verständliche Kalkulationsgrundlage. Hier ein aktuelles Beispiel mit unerlaubten Zinsüberhöhungen von über 5,5 %!

Dies geschieht zum einen durch unkorrekte Zinsanpassungen: Banken müssen nach geltendem Recht bei Krediten mit variablem Zins, also auch bei Kontokorrentkrediten, dem Verlauf des ihrer Refinanzierung zugrundeliegenden Leitzinses zeitnah folgen. Das jedoch fällt Banken sehr schwer. Mit meist intransparenten Klauseln verschleiern sie nur zu gern eine dem Kreditnehmer verständliche Kalkulationsgrundlage. Hier ein aktuelles Beispiel mit unerlaubten Zinsüberhöhungen von über 5,5 %!

Darüber hinaus belasten Banken Kontokorrentkunden neben dem Sollzins gern mit verschiedenen weiteren Zinsarten. Da ist zum einen der Überziehungszins, der beim Überschreiten des Kreditrahmens zum Tragen kommt. In diesen Überziehungsphasen kommt es je nach Länge und Höhe der Überziehung zu mehreren rechtsrelevanten Sachverhalten, die das Erheben dieser Zinsen außer Kraft setzen können. Weitere kontrollbedürftige Themen sind zusätzliche Überziehungsprovisionen oder Kreditausweitungen.

Laut Handelsgesetzbuch müssen Kontokorrentkredite einmal jährlich abgerechnet werden, sofern nichts anderes ausdrücklich vereinbart ist. So werden häufig vierteljährliche Zinsabrechnungen vorgenommen. Und nicht selten verkürzen Banken diese Zinsbelastungsfrequenzen nochmals und nehmen monatliche Abrechnungen vor. Beides erhöht die die Zinslast über die unterjährigen Zinseszinsbelastungen.

Fazit: Haben Sie ein über mehrere Jahre laufendes Kontokorrentkonto und dieses des öfteren auch “überreizt”, sollten Sie über eine Konten-Vorprüfung beurteilen lassen, ob sich nicht Ansprüche zu Ihren Gunsten dabei ergeben haben; in den überwiegenden Fällen lassen sich hier hohe bis sehr hohe Rückforderungen darstellen.