Unwirksame Widerrufsklauseln:

Kostenloser Ausstieg aus teuren Darlehensverträgen möglich, durch den Widerrufs-Joker

Nach Aussage der Verbraucherzentrale Hamburg soll die überwiegende Zahl der Darlehnsverträge für Immobilienfinanzierungen mit einer unwirksamen Widerrufsklausel versehen sein. Die dazu führen, dass Bankkunden ein ewig laufendes Widerrufsrecht haben und dieses auch nach Jahren noch ausüben können. Im Falle eines Ausstiegs aus teuren Darlehensverträgen sparen sich die Darlehensnehmer so die Vorfälligkeitsentschädigung und können einen günstigeren Darlehensvertrag abschließen. Die Einsparungen für den Verbraucher können sich in ein 5 stelligen Bereich bewegen. Der Widerruf ist sogar möglich, wenn das Darlehen bereits gekündigt und inkl. Vorfälligkeitsentschädigung zurückgezahlt wurden.

Verbraucher die wissen wollen, ob ihre Bank- oder Sparkasse über eine fehlerhafte Widerrufsbelehrung bereits geprüft wurden, können sich an die Liste der Verbraucherzentrale Hamburg wenden die sie über den nachfolgenden Link einsehen können.

[divider style=“1″]

Fehlerhafte Widerrufsbelehrungen der Verbraucherzentrale Hamburg:

Wurde ihre Bank- oder Sparkasse auch schon geprüft und wurde eine fehlerhafte Widerrufsbelehrung bereits festgestellt!

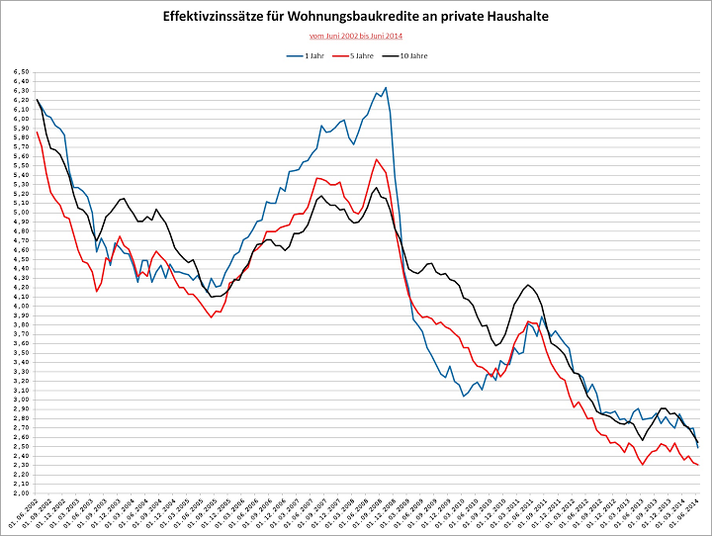

Zinsentwicklung:

Effektivzinssätze für Wohnungsbaukredite an private Haushalte vom Juni 2006 bis Juni 2014,

Herausgegeben von der Bundesbank

Zur Bundesbank:

[divider style=“1″]

Widerruf durch den Widerrufs-Joker !

Ein Blick auf die Zinskurve erschüttert derzeit Immobilienbesitzer, die nach dem 01.08.2002 und vor dem 11.06.2010 ihr Verbraucher-Darlehen abgeschlossen haben. Vor sechs Jahren lagen die Zinsen für Darlehen mit zehnjähriger Zinsbindung noch bei über fünf Prozent und waren damit fast doppelt so hoch als der aktuelle Schnitt. Der Trick mit dem Widerruf sorgt jedoch dafür, dass viele gratis aus alten Verträgen herauskommen.

[divider style=“1″]

Fehlerhafte Widerrufsbelehrung – was bedeutet das für den Bankkunden?

Der Bankkunde kann auch noch viele Jahre nach Vertragsschluss seinen Darlehensvertrag vorzeitig auflösen. Bei einer vorzeitigen Kündigung wird eine Vorfälligkeitsentschädigung von mehreren tausend Euro fällig die sich der Bankkunde jetzt sparen kann.

Denn: Ist die Widerrufsbelehrung falsch, beginnt die Widerrufsfrist nicht.

Der Widerruf des Darlehensvertrags kann also jederzeit, auch Jahre später, erklärt werden.

In einer Widerrufsbelehrung war zu lesen „Kunden können mit einer Frist von 14 Tagen (oder 1 Monat) (§355 BGB) widerrufen„. Die Bank muss den Kunden über dieses Recht belehren, entsprechende Klauseln benötigen eine bestimmte Form. Nach einer gesetzlichen Änderung im Jahre 2002 arbeiteten viele Banken mit fehlerhaft formulierten Widerrufsbelehrungen. Damit kann der Vertrag zu jeder Zeit noch widerrufen werden, ohne dass eine Zahlung der Vorfälligkeitsentschädigung geschuldet wäre.

Nach einer Überprüfung von 300 Kreditverträgen durch die Verbraucherzentrale Hamburg sind mehr als zwei Drittel der Widerrufsbelehrungen in Darlehensverträgen fehlerhaft und damit weiterhin widerrufbar. Bei der aktuellen Zinslage kann ein neues Immobiliendarlehen zu den aktuellen Konditionen sichtbare finanzielle Einsparungen erzielen.

Diese juristische Option sorgt jetzt dafür, dass zahlreiche Anwälte die Gunst der Stunde nutzen und mobil gegen die Banken- und Sparkassen machen. Das sich die Anwälte dies zunutze machen ist mehr als verständlich, denn der BGH und die Oberlandesgerichte haben in zahlreichen Urteilen eine einheitliche Rechtsprechung zum Schutz des Verbrauchers gefällt.

Es ist für einen Laien nicht einfach, eine Widerrufsbelehrung zu überprüfen. Aus diesem Grund sollte eine Beratung durch einen versierten Fachanwalt für Bankrecht erfolgen.

Die Kosten für die Beratung im Einzelfall halten sich in Grenzen. Zum einen übernehmen Rechtsschutzversicherungen auch bei Ausschluss von Streitigkeiten im Zusammenhang mit Baufinanzierungen jedenfalls die Kosten eines Beratungsgesprächs, zum anderen bieten Verbraucherschutzberatungen die Überprüfung gegen eine geringe Pauschale (ca. 70€) an.

[divider style=“1“]

Die Verbraucherzentralen, Verbraucherschutzverbände und Rechtsanwälte bieten auf ihren Internetseiten Musterbriefe zum Widerruf eines laufenden Darlehensvertrages, sogenannte Muster-Kündigungsschreiben, an. Diese sind mit Vorsicht zu behandeln um nicht durch Übereifer bei Anwendung des „Widerrufs-Jokers“ sich selbst noch einen Schaden zuzufügen. Es ist dringend anzuraten, sich bereits vor dem Einsatz des „Widerrufs-Jokers“, nach einer alternativen Finanzierung zu erkundigen und diese auch sicherzustellen bevor der Vertrag widerrufen wird.

Widerrufsfolgen:

Im Falle eines wirksamen Widerrufs sind die beiderseits empfangenen Leistungen zurückzugewähren und ggf. gezogene Nutzungen (z.B. Zinsen) herauszugeben.

Der Widerruf des alten Darlehensvertrages führt dazu, dass die restlich aushaftende Darlehensforderung binnen 30 Tagen an die Bank zu zahlen ist.

[divider style=“1″]

Wie wird das Darlehen beim Widerruf rückabgewickelt?

Der BGH und die Oberlandgerichte sind in ihrer einheitlichen Rechtsprechung darüber einig dass:

[bullet_block large_icon=“0.png“ width=““ alignment=“center“]

- 1. der Darlehensgeber bekommt das ausgereichte Nettodarlehen zurück

- 2. für das ausgereichte Nettodarlehen erhält der Darlehensgeber einen Wertersatz in Höhe des marktüblichen Zinssatzes für entsprechende Darlehen

- 3. der Darlehensnehmer bekommt seine gezahlten Leistungen zurück

- 4. für die gezahlten Leistungen erhält der Darlehensnehmer eine Nutzungsentschädigung (fünf Prozentpunkte plus Basiszins)

[/bullet_block]

Auch hier sollte der Verbraucher der von seinem „Widerrufs-Joker“ Gebrauch machen möchte Vorsicht walten lassen. Die Verbraucherzentralen, Verbraucherschutzverbände und Rechtsanwaltskanzleien bieten auf ihren Internetseiten Berechnungsmöglichkeiten der Rückabwicklung an, jedoch sind diese meistens fehlerhaft.

Diese Berechnungsmöglichkeiten berücksichtigen nicht um welche Art von Darlehensverträgen es sich handelt, und welche Zinsreihen der Bundesbank zu verwenden sind. Bei der Rückabrechnung sind noch einige Faktoren zu berücksichtigen wie z.B. : , handelt es sich um ein Konsumentendarlehen ? oder um ein dinglich besichertes tilgungsfreies Darlehen ? oder um ein Annuitätendarlehen? usw. .

[divider style=“1″]

Um auch hier den sicheren Weg zu gehen sollten sie die Hilfe eines Sachverständigen für das Kreditwesen zu Rate ziehen.

Denn: Eine fehlerhafte Berechnung kann Ihnen den Erfolg den sie sich aus dem Widerruf erhofften zunichtemachen. Eine fehlerhafte Berechnung wird von keiner Bank und/oder von keinem Gericht anerkannt. Dadurch könnten Ihnen tausende EUROs verlorengehen. Dieses lässt sich durch ein gerichtstaugliches Sachverständigengutachten verhindern.

Die Sachverständigen für das Kreditwesen arbeiten mit einer speziellen EDV-Software welche bereits mit Erfolg die Grundlage bei einigen tausenden Gerichtsverhandlungen war um die Berechnungen gerichtstauglich und nachvollziehbar darzustellen. Diese versierten Berechnungen sind ausschlaggebend für Ihren erfolgreichen Widerruf.

Kleiner Tipp noch: Wenn sie einen Sachverständigen mit der Rückberechnung eines Widerrufsdarlehens beauftragen, sollten Sie ihm auch gleich frühere (sofern vorhanden) Darlehensverträge und die Jahresabrechnungen mitschicken, damit er auch hierauf einen kurzen Blick werfen kann. Oft hatte sich gezeigt dass auch die vorherigen Darlehen nicht richtig abgerechnet wurden. Hier wurden z. B. unerlaubte Gebühren, nicht Einhaltung des Äquivalenzverhältnisses (usw.) gefunden.

Die Kosten für ein gerichtstaugliches Kreditsachverständigen-Gutachten richten sich nach Aufwand, halten sich aber in Grenzen und betragen in der Regel nur einen Bruchteil dessen was sie von der Bank- oder Sparkasse wieder bekommen könnten. Zudem sind Gutachterkosten wegen der Kompliziertheit der Berechnungen noch von jedem Gericht anerkannt worden und vom Gegner zu erstatten.

Fazit:

Jeder der sein Verbraucherdarlehen durch den „Widerrufs-Joker“ auflösen möchte sollte die zuvor beschriebenen Bedenken und Ratschläge beherzigen.

Er sollte nicht ohne einen versierten Anwalt für Bankrecht und nur mit Hilfe eines Sachverständigen-Gutachten vorgehen.